| 市值更是较巅峰时期,蒸发超600亿元,而这是以岭药业自上市以来,首次在年报中出现巨额亏损。

“神药”连花清瘟更是从曾经的一粒难求,沦落为了清仓甩卖。 从日赚千万,到如今深陷泥潭,以岭药业的陨落到底都经历了什么?

以岭药业跌下神坛 以岭药业的创始人是中医世家的吴以岭,他在早年间凭借蜈蚣、蝉蜕等虫类药材的独特配方。 在心血管疾病领域研发出了“通心络”胶囊,迅速占领市场。

2000年代初期,“通心络”最火爆的时候,月销售额一度高达1.5亿元,奠定了以岭的崛起之路。 在2003年的非典期间,团队仅用15天就研发出了连花清瘟。 吴以岭区别于常规的制药思路,主打“清瘟解毒、宣肺泄热”。

此后,该药在甲流、禽流感等疫情中屡次被专家推荐,逐渐被市场视为“万能药”。 而真正让其登上神坛的是近几年的新冠疫情,2020年连花清瘟被纳入国家诊疗方案。 获钟南山等专家推荐,一时之间供不应求,价格甚至飙升至几百元一盒。

为应对民众暴增的需求,以岭药业投入巨额资金对生产线扩产。 仅2022年,连花清瘟的年产量就超过了192亿粒。

以岭药业呼吸类产品收入更是在这一年突破了69亿!公司市值一度逼近900亿元! 而在新冠疫情来临前的2019年,同类产品的收入仅17亿。 在资本市场上,其股价三年暴涨五倍,真正的成为了中药板块的“顶流”。

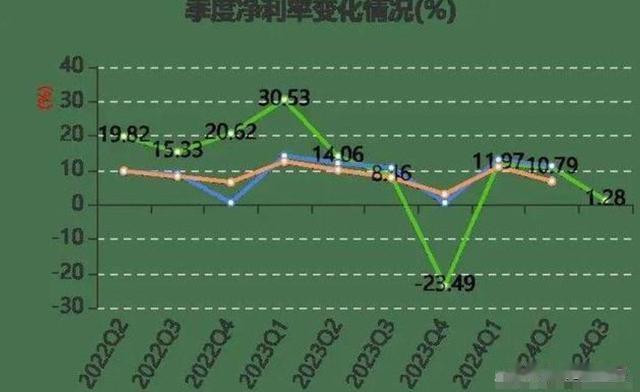

发展的如日中天的以岭药业,又是为何走向破败的呢? 自从2023年起,随着新冠疫情的常态化,大众对于连花清瘟的需求锐减。

呼吸类产品收入从2022年的69亿元暴跌至2023年的33亿元,2024年上半年进一步缩水至13亿元。 与此同时,库存积压的问题浮出了水面,那些曾经斥巨资扩产的近二百亿粒的箭囊卖不出去了。

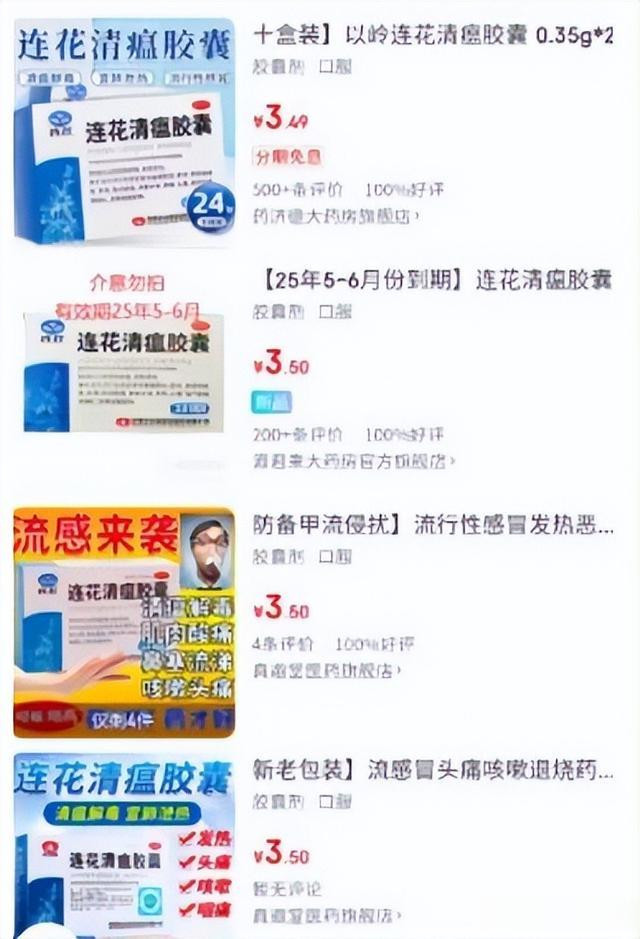

截至到2024年秋季,公司存货达19.41亿元,其中连花清瘟库存量高达59.92亿粒,足够全中国每人服用4天。 而库存中的这些药,眼看着就要过期,为清理临期库存,连花清瘟价格从百元一盒暴跌至三四块。 部分平台甚至推出9.9元3盒的“白菜价”。

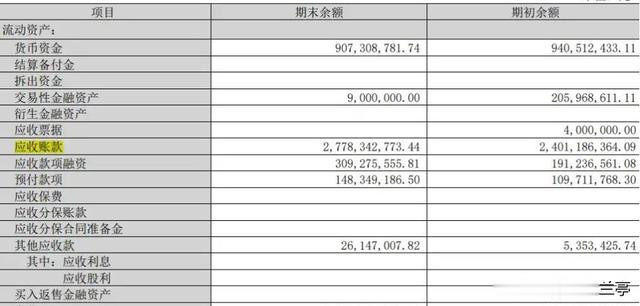

而公司为了更快的出手这些药品,甚至允许经销商先拿货,后付款。 但是这个举措非但没有帮公司渡过难关,反而再次引发了资金链的断裂。 由于太多经销商拖欠货款,导致应收账款一度攀升至27.78亿元。

公司不得不借款6亿元,才能维持基础运营,即便这样,还拖欠着供应商的货款。 随之而来的还有2024年,中药材价格的暴涨,公司的毛利率被严重挤压。

以岭药业跌落的深层症结 而以岭药业日趋落魄的症结,其实早有征兆。 首先是以岭药业在疫情期间的扩产决策,就缺乏长远规划。

在疫情刚开始的一年里,由于较高的死亡率,大家都对新冠胆战心惊。 所以都疯狂的抢购连花清瘟,希冀其可以“保命”,此时扩产自然可以为企业带来超高的营收。 但是随着专业人员对病毒的追根溯源,并研发出了针对性的疫苗。

这场曾经灾难级的“瘟疫”,也就演变成了无关痛痒的感冒。 而连花清瘟的市场需求,自然也就开始慢慢萎缩。 但以岭仍然扩张生产连花清瘟,导致库存积压远超民众消化能力。

而这种资本市场的“赌徒心态”使其,在新冠的风口彻底退去后,直接陷入被动。 另外,连花清瘟曾被包装成“包治百病”的神药,甚至宣称可缓解雾霾不适。

但是随着这几年的临床研究,大众的理性开始回归,消费者对其疗效认知更加趋于客观。 而在这些影响下,以岭的市场份额从2022年的41.78%骤降至2024年的不足28%。

并且,以岭这些年似乎认准了“一招鲜,吃遍天”。 手持连花清瘟这位销量王者之后,就不再致力于研发。 而当核心产品销量骤减,其他品类又增长乏力,公司股份瞬间缩水,可见当时其企业的抗风险能力有多薄弱。

虽然以岭药业现在,已经意识到了需要在研发中加码。 然而,研发的高投入,在短期内是难见到回报的,反而加剧了公司的资金压力。

在2025年3月,公司又成立了中药材公司,进军中草药收购与初加工领域,试图把控上游原料质量与成本。 此举也被视作长期战略,但短期内仍然难以扭转如今的亏损局面。 作为一个老牌药企,走到如今的地步才想起,维持公司的可持续发展,实在是太不应该。

药企行业靠的不应该是时代的红利,而应是为医者的仁心。 结语 连花清瘟的案例警示企业,依赖单一事件红利难以为继,需构建多元化产品与可持续的商业模式。 从“神药”到“普药”,中药行业亟需通过循证医学验证疗效。

摆脱营销驱动的路径依赖,以创新赢得市场信任。 以岭药业的跌落,是时代红利消散的必然,也是中药产业转型阵痛的缩影。 眼下,二代掌门人吴相君面临的,不仅是去库存与止血,更需重塑企业核心竞争力。

或许,只有当“连花清瘟”不再是唯一的标签,以岭药业才能真正走出阴霾。

中国企业家日报

世界中医学会联合会

|